")

Otra empresa armadora empezó a “jugar con aviones”, ¿es una buena inversión?

Sin embargo, algunos expertos de la industria dijeron que los méritos de la inversión de Pan Ocean son desconcertantes, porque dicha inversión no parece generar ninguna sinergia para la empresa propietaria del buque.

Según un informe reciente del medio estadounidense Korea Economic Daily de Corea del Sur, Pan Ocean, una conocida empresa naviera coreana y filial naviera de Harim Group, ha comprado Hanjin KAL Corp., la empresa matriz de Korean Air, por 125.900 millones de dólares. won (alrededor de 95 millones de dólares estadounidenses). 10.000 acciones, equivalentes al 5% de las acciones de la sociedad.

Junto con la participación original del 0,8 %, esto eleva la participación accionaria total de Pan Ocean al 5,8 %, lo que también significa que Pan Ocean se ha convertido en el quinto mayor accionista de la aerolínea coreana.

Pan Ocean dijo que la compra de las acciones de Hanjin KAL es solo una simple inversión.

Otro medio dijo que la inversión de Pan Ocean representa su ambición de ingresar al campo de la aviación.

De hecho, en los últimos dos años, un gran número de compañías navieras han invertido e ingresado a la industria de la aviación.

Por ejemplo, Maersk, las tres principales empresas de transporte de contenedores del mundo, MSC y CMA CGM han establecido sus propios departamentos de carga aérea. MSC ha establecido MSC Air Cargo y CMA CGM tiene CMA CGM Air Cargo. Maersk Group también tiene su propio Maersk Air Cargo.

Mientras que Korean Air gestiona una empresa de carga aérea llamada Korean Air Cargo. Sin embargo, otros analistas dijeron que la inversión de Pan Ocean está muy lejos de su negocio actual o puede que no produzca sinergias.

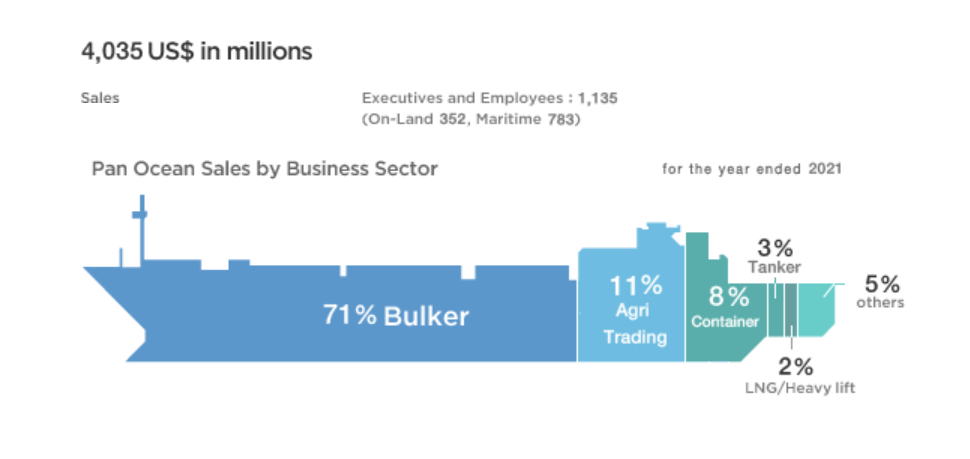

De acuerdo con la información divulgada en el sitio web oficial de Pan Ocean, alrededor del 71% de los mil millones de dólares de los ingresos del grupo provienen del negocio de envío de graneles secos, mientras que el negocio de comercialización de productos agrícolas representa el 11% de los ingresos y el negocio de contenedores solo. representa el 8% de los ingresos.

Eon Hwang, analista industrial de Corea en Nomura Securities, dijo: "No vemos ninguna sinergia para Pan Ocean con la adquisición de Pan Ocean y Hanjin Kal".

“Pan Ocean explicó que el propósito de adquirir una participación minoritaria en Hanjin Kal es capturar ganancias de capital de cualquier aumento potencial en el precio de las acciones de Hanjin Kal”.

Sin embargo, Hwang dijo que el mercado es consciente de la decepcionante gobernanza de Pan Ocean Group y su principal accionista, Harim Corp, y no espera que tome decisiones favorables para los accionistas.

Hwang agregó: "En nuestra opinión, el intento anterior de Pan Ocean de adquirir Easter Airline en junio de 2021 tampoco tiene ninguna sinergia con Pan Ocean".

Los precios del flete aéreo también están cayendo considerablemente

Durante el caos logístico y de la cadena de suministro de la pandemia, algunas líneas navieras han comenzado a utilizar el flete aéreo para mover carga que normalmente se transportaría por barco debido a la grave escasez de capacidad marítima y el tiempo perdido debido a la grave congestión.

Como se mencionó anteriormente, las tres principales empresas de transporte de contenedores del mundo también han establecido sus propias empresas de carga aérea.

Sin embargo, dado que las tarifas de flete aéreo han comenzado recientemente a bajar en espiral junto con las tarifas de flete marítimo, algunos analistas han comenzado a expresar su preocupación acerca de las compañías de contenedores que invierten en el negocio de flete aéreo.

Niall van de Wouw, analista jefe de carga aérea de Xeneta, dijo que durante la pandemia, cuando los aviones de pasajeros estaban en tierra y no se podía entregar la carga, el negocio de carga aérea era originalmente un negocio lucrativo, pero ahora el mercado de carga aérea está perdiendo impulso..Esto puede incitar a los transportistas de contenedores a reconsiderar sus inversiones.

“Cuando los márgenes están bajos en el mercado actual de carga marítima, si las líneas de contenedores alcanzan el punto de equilibrio o pierden dinero, creo que volverán a visitar estos negocios (de carga aérea)”, dijo van de Wouw.

van de Wouw también expresó su escepticismo sobre la decisión de las tres principales compañías navieras de contenedores de ingresar al mercado de carga aérea.

“Cuando decidieron entrar, las tarifas de flete aéreo eran altas. Pero ahora estamos en una era completamente diferente”, dijo sobre el colapso de las tarifas de flete.

“No me sorprendería si sus bolsillos profundos y las altas tarifas de flete en ese momento les dieran la confianza para decir: ‘Oye, hagámoslo’”, dijo van de Wouw. "Pero los tres grandes podrían enfrentar un dilema cuando las tarifas de carga aérea caigan y los ingresos del negocio principal de la aerolínea se reduzcan".

"¿Qué hacen las empresas cuando las cosas no van bien? Tienen que concentrarse en su núcleo”, dijo van de Wouw. “Ese es el negocio del transporte marítimo”.

Señaló que, en circunstancias normales, el flete aéreo es un negocio que requiere mucha experiencia y ventajas de escala para convertirse en un negocio viable y rentable, porque los márgenes de ganancia del negocio del flete aéreo son en realidad muy bajos.

“Dirigir una aerolínea de carga ha demostrado ser un negocio marginal desde el punto de vista de las ganancias”, dijo van de Wouw sobre los años previos a la pandemia.

“Además, el transporte marítimo y aéreo tienen poco en común, por lo que la experiencia con el primero no garantiza el éxito con el segundo”.

“La similitud entre la carga aérea y la carga marítima es que se trata de mover cajas de A a B, sin embargo, ahí es donde terminan las similitudes”, dijo.

diferentes estrategias

El analista destacó que las tres líneas de contenedores han adoptado enfoques muy diferentes para ingresar a la carga aérea.

La estrategia general de Maersk Group para transformarse en un proveedor de servicios logísticos integrados sigue a la adquisición del transportista aéreo Senator International, con sede en Hamburgo, que ha operado Star Air, propiedad de Maersk, desde 1987.

Posteriormente, CMA CGM Group también incluyó la logística como parte de su empresa conjunta estratégica al fusionar Ceva logística, el brazo de logística de la compañía. En 2021, CMA CGM estableció una empresa de carga aérea, CMA CGM air Cargo, y planea transformarla en una empresa de carga aérea independiente.

Sin embargo, CMA CGM air Cargo pronto se convirtió en una empresa conjunta con Air France-KLM, lo que significó que la compañía franco-holandesa en realidad operaba CMA CGM air Cargo.

La carga aérea de MSC de MSC ha puesto en funcionamiento un avión en la actualidad, y la compañía completó la carga recientemente, y tres aviones más se unirán a la flota de la compañía el próximo año. Los aviones de MSC Air Cargo cuentan con la asistencia de Atlas Air.

“Estas tres empresas son muy diferentes y hacen cosas muy diferentes desde una perspectiva de escala”, dijo van de Wouw.

Él reconoce que Maersk y CMA CGM tienen estrategias similares, y señala que la escala es fundamental para su viabilidad.

“En el caso de Maersk, es una decisión estratégica que marca la diferencia, tienen una división de transporte de carga y tienen más experiencia en aerolíneas, incluso a través de Senator”, dijo van de Wouw.

Sin embargo, también expresó su preocupación de que operar un negocio de logística y un negocio de carga aérea bajo el mismo techo también podría causar problemas ya que las actividades son fundamentalmente diferentes.

Predice que, si bien la logística se puede ejecutar con pocos activos, el flete aéreo requiere muchos activos, lo que podría significar un problema para CMA CGM: "Las empresas con pocos activos y las empresas con muchos activos necesitan mentalidades muy diferentes, y cuando los precios del mercado caen, habrá conflictos de interés entre las aerolíneas y los agentes de carga que pueden obtener mejores tarifas de aerolíneas de terceros”.