国際物流・サプライチェーン博覧会、ブースC51")

RCEP原産地証明書と既存の自由貿易地域原産地証明書の違い

2021年税関総署公告第106号(地域包括的経済連携協定(RCEP)の実施に関する事項に関する税関総署公告)により、新たな地域包括的経済連携協定原産地証明書が発行されます。から発行開始は2022年1月1日となります。

RCEPでは、原産地規則やビザの運用手順などに新たな変更が加えられています。以下では、編集者が RCEP 原産地証明書と既存の自由貿易地域原産地証明書の違いを説明します。

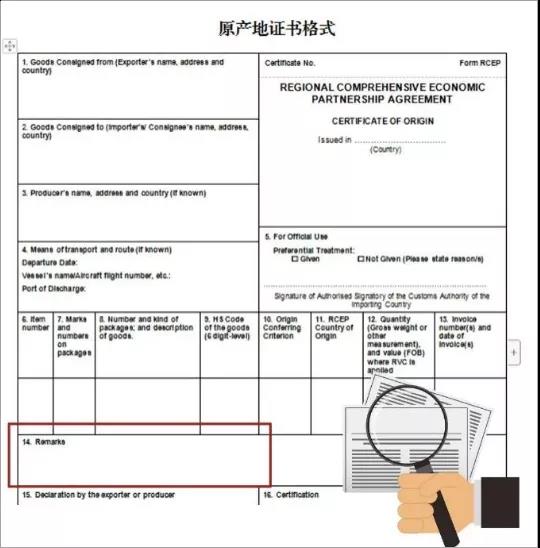

1証明書の記入要件が変更されました

初めて、RCEP 原産地証明書を同じ商品バッチの 3 つ以上の請求書に関連付けることができます。

原産国は輸出業者が所在する国に限定されなくなり、RCEP加盟国にまで拡大されました。

証明書には、申請者のニーズにさらに応えるため、14 番目の欄に備考が追加されています。

2原産地証明書の形式がさらに豊富に

原産地宣言と連続原産地証明書を追加。

RCEP協定が発効すると、承認された輸出者は原産地宣言を申請できるようになり、原産地宣言は後に輸出者または製造者によって発行されるように拡張される予定です。

バックツーバック原産地証明書とは、元の輸出当事者が原産地証明書を発行した後、中間当事者において関連商品の梱包、積み込み、荷降ろし、倉庫保管、分割、ラベル付け、およびRCEPが許可するその他の作業が行われていることを意味します。中間当事者は原産地証明書を再発行します。この措置は、現代の国際物流のニーズにより適応しており、原産地の資格に影響を与えることなく、加盟国間での商品の輸送と物流の分割を促進します。

3累積ルールはより広範囲に適用されます

二国間の原産地規則である世界のほとんどの自由貿易協定と比較して、RCEP は、必要な付加価値基準や生産要件を満たすために、協定内の複数の当事者からの中間商品を使用できます。、関税削減を享受できる商品の基準を大幅に引き下げます。

4地域価値成分の算出方法を追加

RCEPでは、間接・控除式に加えて直接・累積式も追加されており、計算方法がより柔軟になり、企業は実情に応じて独自の計算式を選択することができる。

5直送ルールがさらに便利に

RCEP 直接輸送に関する規則と規制: 輸入加盟国の税関の要請に応じて、商業輸送書類や貨物書類、関連商品の商業送り状の原本、財務書類、財務書類など、中間加盟国または非加盟国の税関書類またはその他の適切な書類を提出するものとする。記録、非再処理証明書、または輸入契約当事者 国の税関が要求するその他の関連する証明書類 商品の移転の際に、他国または地域の税関が発行した証明書類またはその他の証明書類が認められることを必須とする義務はない。税関により提出する必要があります。

6証明書処理フォームの変更がより柔軟に

RCEP では証明書の変更には 2 つのオプションがあり、申請者は原産地証明書の発行日から 1 年以内に、原本の原産地証明書を持って元のビザ代理店に訂正を申請できます。

発行機関は、元の証明書に変更を加えて修正箇所に署名および押印することを選択することも、新しい原産地証明書を発行して元の原産地証明書を無効にすることも選択できます。

7割引制度がさらに使いやすくなりました

RCEPは、第三者の請求書や書類の軽微な誤りなど、特典を拒否できない状況を追加しています。

輸入締約国は、第三者インボイスが商品の輸出者または製造者によって発行されないという理由だけで特恵関税措置を拒否してはならない。

商品の原産地に疑いの余地がない場合、輸入締約国の税関当局は、書類間の軽微な相違、情報の脱落、誤字、特定分野の強調表示などの軽微な誤りを無視するものとする。