国际物流与供应链博览会")

又一家船东公司开始“玩飞机”,投资好吗?

不过,也有业内人士表示,泛洋投资的利弊令人费解,因为这样的投资似乎并没有给船东公司带来什么协同效应。

据韩国美国媒体《韩国经济日报》近日报道,韩国知名船东公司、Harim Group旗下航运子公司Pan Ocean以1259亿美元收购大韩航空母公司Hanjin KAL Corp.韩元(约9500万美元)。 10,000股,相当于公司股份的5%。

加上原来的0.8%股权,这使得泛洋所持股份合计达到5.8%,这也意味着泛洋成为韩国航空公司的第五大股东。

泛洋表示,购买韩进KAL的股份只是简单的投资。

另有媒体称,泛洋此次投资代表其进军航空领域的雄心。

事实上,近两年,大量航运企业投资进入航空业。

比如世界前三大集装箱航运公司马士基、地中海航运、达飞集团都成立了自己的航空货运部门。地中海航运成立了MSC Air Cargo,达飞旗下有达飞货运。马士基集团也有自己的拥有马士基航空货运公司。

而大韩航空管理着一家名为 Korean Air Cargo 的航空货运公司。不过,也有分析人士表示,泛洋此次投资与其现有业务相距甚远,或可能不会产生协同效应。

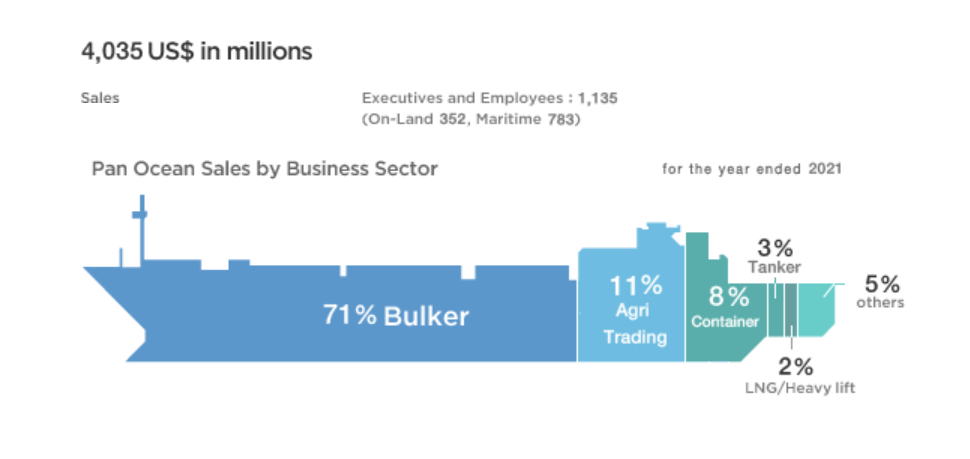

根据泛洋官网披露的信息,集团约71%的亿美元营收来自干散货航运业务,而农产品贸易业务占营收的11%,集装箱业务仅占收入的8%。

野村证券韩国工业分析师 Eon Hwang 表示,“我们认为收购 Pan Ocean 和 Hanjin Kal 不会给 Pan Ocean 带来任何协同效应。”

“泛洋解释说,收购韩进卡尔的少数股权的目的是从韩进卡尔股价的任何潜在上涨中获取资本收益。”

不过,Hwang 表示,市场已经意识到泛洋集团及其大股东 Harim Corp 令人失望的治理,预计其不会做出有利于股东的决定。

Hwang 补充道:“在我们看来,泛洋过去在 2021 年 6 月尝试收购复活节航空公司,与泛洋也没有任何协同效应。”

空运价格也在大幅下跌

在大流行的物流和供应链混乱期间,一些航运公司开始使用空运来运送通常由船舶运输的货物,因为海运能力严重短缺,严重拥堵导致时间损失。

如上所述,全球前三大集装箱航运公司也纷纷成立了自己的航空货运公司。

然而,随着空运费率最近开始随着海运费率一起螺旋式下降,一些分析师开始对集装箱公司投资空运业务表示担忧。

Xeneta air cargo首席分析师Niall van de Wouw表示,疫情期间客机停飞、货物无法交付,航空货运业务原本是一项暴利的业务,但现在航空货运市场正在失去动力.这可能会促使集装箱承运人重新考虑他们的投资。

“当当前海运市场的利润率下降时,如果集装箱航运公司达到收支平衡或亏损,我认为他们会重新审视这些(空运)业务,”van de Wouw 说。

van de Wouw也对三大集装箱航运公司进军空运市场的决定表示怀疑。

“当他们决定进来时,空运费率很高。但我们现在处在一个完全不同的时代,”他谈到运费的暴跌时说。

“如果他们当时的雄厚财力和高运费让他们有信心说:‘嘿,让我们这样做,’我不会感到惊讶,”van de Wouw 说。 “但当航空货运费率下降和航空公司核心业务的收入缩水时,三巨头可能会面临两难境地。”

“当事情进展不顺利时,公司会怎么做?他们必须专注于他们的核心,”van de Wouw 说。“那就是航运业务。

他指出,一般情况下,空运是一项需要大量专业知识和规模优势才能成为有生命力和盈利能力的业务,因为空运业务的利润率其实很低。

“从利润的角度来看,经营一家全货运航空公司已被证明是一项边缘业务,”van de Wouw 在谈到大流行之前的几年时说。

“此外,海运和空运几乎没有共同之处,因此前者的经验并不能保证后者的成功。”

“空运和海运之间的相似之处在于,它是将箱子从 A 地移动到 B 地,然而,这就是相似之处的终结,”他说。

不同的策略

这位分析师强调,这三个集装箱航线采取了截然不同的方式进入空运。

马士基集团转型为综合物流服务提供商的总体战略是在收购总部位于汉堡的空运货运代理 Senator International 之后,该公司自 1987 年以来一直运营马士基旗下的 Star Air。

CMA CGM 集团随后还通过合并该公司的物流部门 Ceva 物流,将物流纳入其战略合资企业的一部分。 2021年,达飞集团成立了一家航空货运公司CMA CGM air Cargo,并计划将其转型为一家独立的航空货运公司。

不过,CMA CGM air Cargo 很快就与 Air France-KLM 成为合资企业,这意味着这家法国-荷兰公司实际经营着 CMA CGM air Cargo。

MSC旗下MSC航空货运目前已投入运营一架飞机,公司已于近期完成充电,明年还将有三架飞机加入公司机队。 MSC Air Cargo 的飞机由 Atlas Air 提供协助。

“这三个公司非常不同,从规模的角度来看,他们做的事情也非常不同,”van de Wouw 说。

他认为马士基和 CMA CGM 有类似的战略,并指出扩大规模对它们的生存能力至关重要。

van de Wouw 说:“就马士基而言,这是一项产生影响的战略决策,他们确实有一个货运代理部门,而且他们拥有更多的航空公司经验,包括通过 Senator。”

然而,他也表示担心在同一屋檐下经营物流业务和空运业务也可能会导致问题,因为活动根本不同。

他预测,虽然物流可以用很少的资产来运行,但空运是重资产,这可能会给 CMA CGM 带来麻烦:“轻资产公司和重资产公司需要截然不同的心态,当市场价格下跌时,会有航空公司和货运代理之间的利益冲突,他们可能能够从第三方航空公司获得更优惠的价格。”