国際物流・サプライチェーン博覧会、ブースC51")

別の船主会社が「飛行機で遊ぶ」ことを始めた、それは良い投資ですか?

しかし、一部の業界関係者は、このような投資が船主会社に相乗効果をもたらさないように見えるため、パンオーシャンの投資のメリットは不可解であると述べています.

韓国の米国メディア、韓国経済日報の最近の報道によると、韓国の有名な船主会社であり、ハリム グループの海運子会社であるパン オーシャンは、大韓航空の親会社である韓進 KAL コーポレーションを 1,259 億ドルで買収しました。ウォン(約9500万ドル)。 10,000 株、これは同社の株式の 5% に相当します。

元の 0.8% の株式と合わせて、パン オーシャンが保有する株式の合計は 5.8% になり、これはパン オーシャンが大韓航空の 5 番目に大きな株主になったことも意味します。

パンオーシャンは、韓進KAL株の購入は単純な投資であると述べた。

別のメディアは、パン・オーシャンの投資は、航空分野に参入するという同社の野心を表していると述べた.

実際、過去 2 年間で多数の海運会社が投資を行い、航空業界に参入しました。

例えば、世界3大コンテナ船会社のマースク、MSC、CMA CGMは独自の航空貨物部門を設立している。MSCはMSC Air Cargoを、CMA CGMはCMA CGM Air Cargoを設立している。 Maersk Air Cargoを所有しています。

大韓航空は、大韓航空貨物と呼ばれる航空貨物会社を管理しています。しかし、他のアナリストは、パンオーシャンの投資は既存の事業からかけ離れているか、相乗効果を生み出さない可能性があると述べています.

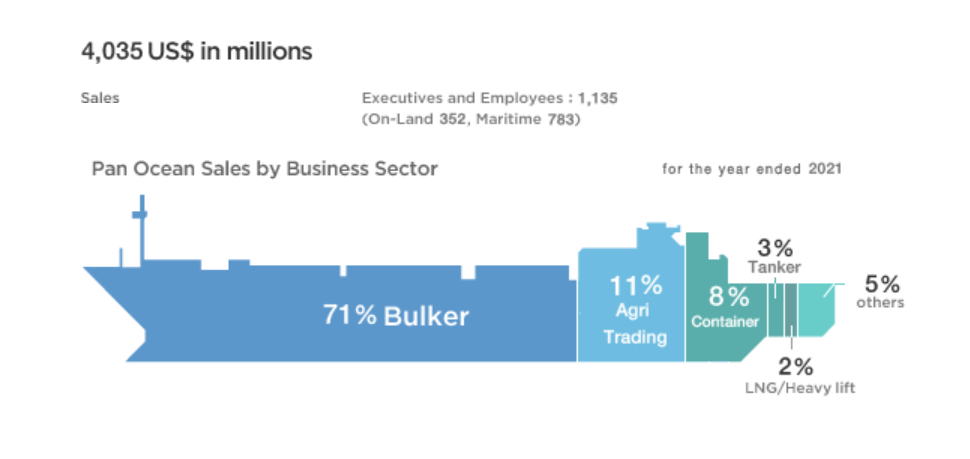

パン・オーシャンの公式ウェブサイトで公開された情報によると、グループの 10 億米ドルの収益の約 71% がドライバルク輸送事業によるものであり、農産物取引事業は収益の 11% を占め、コンテナ事業のみを占めています。収益の8%を占めています。

野村證券の韓国産業アナリストである Eon Hwang 氏は、「パンオーシャンと韓進カルの買収によるパンオーシャンの相乗効果は見られない」と述べた。

「パンオーシャンは、韓進カルの少数株を取得する目的は、韓進カルの株価の潜在的な上昇からキャピタルゲインを獲得することであると説明しました。」

しかし、ファン氏は、市場はパン・オーシャン・グループとその大株主であるハリム・コーポレーションの失望したガバナンスを認識しており、株主に優しい決定を下すことを期待していないと述べた.

ファン氏は、「私たちの見解では、2021 年 6 月にパン オーシャンがイースター航空を買収しようとした過去の試みにも、パン オーシャンとの相乗効果は実際にはありません。」

航空運賃も大幅下落

パンデミックによるロジスティクスとサプライチェーンの混乱の間、一部の海運会社は、深刻な混雑による海上輸送能力の深刻な不足と時間の損失のために、通常は船で運ばれる貨物の移動に航空貨物を使用し始めました。

前述のように、世界のトップ 3 のコンテナ船会社も独自の航空貨物会社を設立しています。

しかし、航空貨物料金が最近、海上貨物料金とともに急落し始めたため、一部のアナリストは、コンテナ会社が航空貨物事業に投資することに懸念を表明し始めています。

Xeneta 航空貨物のチーフ アナリストである Niall van de Wouw 氏は、旅客機が運航停止になり貨物を配達できなかったパンデミックの間、航空貨物ビジネスはもともと収益性の高いビジネスでしたが、現在、航空貨物市場は勢いを失っていると述べました。.これにより、コンテナ運送業者は投資を再考するよう促される可能性があります。

「現在の海上貨物市場でマージンが低下している場合、コンテナラインが損益分岐点に達したり、お金を失ったりした場合、これらの(航空貨物)事業を再検討すると思います」とvan de Wouw氏は述べています。

van de Wouw はまた、航空貨物市場に参入する 3 つの主要なコンテナ船会社の決定について懐疑的な見方を示しました。

「彼らが参入を決めたとき、航空貨物料金は高かった。しかし、私たちは今、まったく別の時代にいます」と彼は運賃の崩壊について語った。

「当時の彼らの豊富な資金と高い運賃が、彼らに自信を持って『やらせてやろう』と言ったとしても、私は驚かないだろう. 「しかし、航空貨物料金が下落し、航空会社の中核事業からの収益が縮小した場合、ビッグ 3 はジレンマに直面する可能性があります。」

「うまくいかないとき、企業はどうするか?彼らは核心に集中しなければならない」とヴァン・デ・ワウ氏は語った。「それが海運事業だ」

彼は、通常の状況下では、航空貨物事業の利益率は実際には非常に低いため、航空貨物は多くの専門知識と、実行可能で収益性の高いビジネスになるための規模の利点を必要とするビジネスであると指摘しました。

「貨物専用の航空会社を経営することは、利益の観点から見て、フリンジビジネスであることが証明されています」とファンデワウ氏は、パンデミックに至るまでの数年間について語った。

「さらに、海上輸送と航空輸送には共通点がほとんどないため、前者での経験が後者での成功を保証するものではありません。」

「航空貨物と海上貨物の類似点は、箱をAからBに移動することですが、類似点はそれだけです」と彼は言いました.

さまざまな戦略

アナリストは、3つのコンテナラインが航空貨物に参入するために非常に異なるアプローチを取っていることを強調しました.

マースク グループの統合ロジスティクス サービス プロバイダーに変革するための全体的な戦略は、1987 年以来マースクが所有するスター エアを運営してきた、ハンブルグを拠点とする航空貨物フォワーダー、セネター インターナショナルの買収に続くものです。

その後、CMA CGM グループは、同社のロジスティクス部門である Ceva ロジスティクスを合併することにより、戦略的合弁事業の一環としてロジスティクスも含めました。 CMA CGM は 2021 年に航空貨物会社 CMA CGM air Cargo を設立し、独立した航空貨物会社に転換する計画です。

しかし、CMA CGM air Cargo はすぐに Air France-KLM とのジョイント ベンチャーになりました。これは、フランスとオランダの会社が実際に CMA CGM air Cargo を運営することを意味しました。

MSC の MSC エアカーゴは現在 1 機の航空機を運用しており、同社は最近充電を完了しており、来年にはさらに 3 機の航空機が同社の艦隊に加わる予定です。 MSC Air Cargo の航空機は、アトラス エアによって支援されています。

「これら 3 つの企業は非常に異なっており、規模の観点からは非常に異なることを行っています」と van de Wouw 氏は述べています。

彼は、Maersk と CMA CGM が同様の戦略を持っていると考えており、その実行可能性にはスケーリングが重要であると指摘しています。

「マースクの場合、違いを生むのは戦略的決定です。彼らには貨物輸送部門があり、上院議員を含め、より多くの航空会社の経験があります」とヴァン・デ・ワウは言いました。

しかし、彼はまた、物流事業と航空貨物事業を同じ屋根の下で運営することは、活動が根本的に異なるため、問題を引き起こす可能性があることにも懸念を表明しました.

彼は、ロジスティクスは少ない資産で運用できますが、航空貨物は資産が重いため、CMA CGM に問題を引き起こす可能性があると予測しています。サードパーティの航空会社からより良い料金を得ることができるかもしれない航空会社と貨物運送業者との間の利益相反.