International Logistics and Supply Chain Expo")

Eine andere Reederei begann, „mit Flugzeugen zu spielen“, ist das eine gute Investition?

Einige Brancheninsider sagten jedoch, dass die Vorzüge der Investition von Pan Ocean rätselhaft seien, da eine solche Investition der Reederei keine Synergien zu bringen scheine.

Laut einem aktuellen Bericht der südkoreanischen amerikanischen Medien Korea Economic Daily hat Pan Ocean, eine bekannte koreanische Reederei und eine Schifffahrtstochter der Harim Group, Hanjin KAL Corp., die Muttergesellschaft von Korean Air, für 125,9 Milliarden gekauft gewonnen (etwa 95 Millionen US-Dollar). 10.000 Aktien, was 5 % der Aktien des Unternehmens entspricht.

Zusammen mit dem ursprünglichen Anteil von 0,8 % erhöht sich die Gesamtbeteiligung von Pan Ocean auf 5,8 %, was auch bedeutet, dass Pan Ocean zum fünftgrößten Anteilseigner der koreanischen Fluggesellschaft geworden ist.

Pan Ocean sagte, dass der Kauf der Aktien von Hanjin KAL nur eine einfache Investition sei.

Ein anderes Medium sagte, dass die Investition von Pan Ocean sein Bestreben widerspiegelt, in den Luftfahrtbereich einzusteigen.

Tatsächlich haben in den vergangenen zwei Jahren zahlreiche Reedereien investiert und sind in die Luftfahrtindustrie eingestiegen.

Beispielsweise haben Maersk, die drei größten Containerreedereien der Welt, MSC und CMA CGM ihre eigenen Luftfrachtabteilungen eingerichtet. MSC hat MSC Air Cargo gegründet, und CMA CGM hat CMA CGM Air Cargo. Maersk Group hat auch seine eigene Maersk Air Cargo.

Während Korean Air ein Luftfrachtunternehmen namens Korean Air Cargo verwaltet. Andere Analysten sagten jedoch, dass die Investition von Pan Ocean weit von seinem bestehenden Geschäft entfernt sei oder möglicherweise keine Synergien erzeuge.

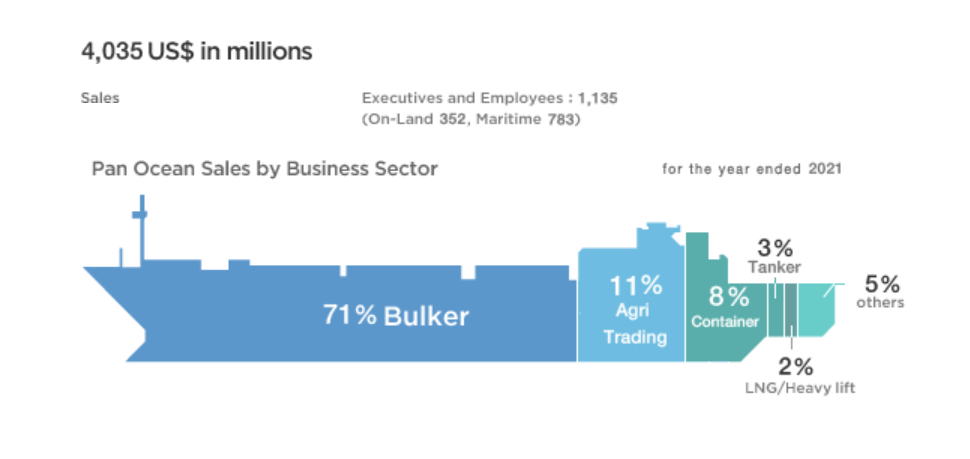

Laut den auf der offiziellen Website von Pan Ocean veröffentlichten Informationen stammen etwa 71 % der US-Milliarden-Einnahmen der Gruppe aus dem Trockenmassengutschifffahrtsgeschäft, während das Handelsgeschäft mit landwirtschaftlichen Produkten 11 % der Einnahmen ausmacht und nur das Containergeschäft macht 8 % des Umsatzes aus.

Eon Hwang, Industrieanalyst für Korea bei Nomura Securities, sagte: „Wir sehen keine Synergien für Pan Ocean mit der Übernahme von Pan Ocean und Hanjin Kal.“

„Pan Ocean erklärte, dass der Zweck des Erwerbs einer Minderheitsbeteiligung an Hanjin Kal darin besteht, Kapitalgewinne aus einem möglichen Anstieg des Aktienkurses von Hanjin Kal zu erzielen.“

Hwang sagte jedoch, der Markt sei sich der enttäuschenden Führung der Pan Ocean Group und ihres Hauptaktionärs Harim Corp bewusst und erwarte nicht, dass sie aktionärsfreundliche Entscheidungen treffen werde.

Hwang fügte hinzu: „Aus unserer Sicht hat der frühere Versuch von Pan Ocean, Easter Airline im Juni 2021 zu übernehmen, auch keine wirklichen Synergien mit Pan Ocean.“

Auch die Luftfrachtpreise sinken stark

Während des Logistik- und Lieferketten-Chaos der Pandemie haben einige Reedereien begonnen, Fracht per Luftfracht zu transportieren, die normalerweise per Schiff befördert würde, da die Seekapazität stark eingeschränkt ist und aufgrund schwerer Staus Zeit verloren geht.

Wie oben erwähnt, haben die drei größten Containerreedereien der Welt auch ihre eigenen Luftfrachtunternehmen gegründet.

Da die Luftfrachtraten jedoch in letzter Zeit zusammen mit den Seefrachtraten zu sinken begannen, haben einige Analysten begonnen, Bedenken hinsichtlich der Investitionen von Containerunternehmen in das Luftfrachtgeschäft zu äußern.

Niall van de Wouw, Chefanalyst von Xeneta Air Cargo, sagte, dass während der Pandemie, als Passagierflugzeuge am Boden blieben und Fracht nicht ausgeliefert werden konnte, das Luftfrachtgeschäft ursprünglich ein lukratives Geschäft war, aber jetzt der Luftfrachtmarkt an Dynamik verliert.Dies könnte Containertransporteure veranlassen, ihre Investitionen zu überdenken.

„Wenn die Margen auf dem aktuellen Seefrachtmarkt sinken, wenn Containerlinien die Gewinnschwelle erreichen oder Geld verlieren, werden sie diese (Luftfracht-)Geschäfte meiner Meinung nach wieder besuchen“, sagte van de Wouw.

Auch van de Wouw äußerte sich skeptisch über die Entscheidung der drei großen Containerreedereien, in den Luftfrachtmarkt einzusteigen.

„Als sie sich entschieden, einzusteigen, waren die Luftfrachtraten hoch. Aber wir befinden uns jetzt in einer völlig anderen Ära“, sagte er über den Einbruch der Frachtraten.

„Ich wäre nicht überrascht, wenn ihre tiefen Taschen und hohen Frachtraten ihnen damals das Selbstvertrauen geben würden zu sagen: ‚Hey, lasst uns das machen‘“, sagte van de Wouw. "Aber die großen Drei könnten in ein Dilemma geraten, wenn die Luftfrachtraten sinken und die Einnahmen aus dem Kerngeschäft der Fluggesellschaft schrumpfen."

„Was tun Unternehmen, wenn es mal nicht so läuft? Sie müssen sich auf ihren Kern konzentrieren“, sagte van de Wouw. „Das ist das Schifffahrtsgeschäft.“

Er wies darauf hin, dass die Luftfracht unter normalen Umständen ein Geschäft ist, das viel Fachwissen und Größenvorteile erfordert, um ein rentables und profitables Geschäft zu werden, da die Gewinnspannen des Luftfrachtgeschäfts tatsächlich sehr niedrig sind.

„Der Betrieb einer reinen Frachtfluggesellschaft hat sich unter Gewinngesichtspunkten als Nebengeschäft erwiesen“, sagte van de Wouw über die Jahre vor der Pandemie.

„Außerdem haben See- und Luftfracht wenig gemeinsam, sodass die Erfahrung mit ersterer keinen Erfolg mit letzterer garantiert.“

„Die Ähnlichkeit zwischen Luftfracht und Seefracht besteht darin, dass es darum geht, Kisten von A nach B zu transportieren, aber hier enden die Ähnlichkeiten“, sagte er.

unterschiedliche Strategien

Der Analyst hob hervor, dass die drei Containerlinien beim Einstieg in die Luftfracht sehr unterschiedliche Ansätze verfolgt haben.

Die Gesamtstrategie der Maersk Group, sich in einen integrierten Logistikdienstleister zu verwandeln, folgt der Übernahme der Hamburger Luftfrachtspedition Senator International, die seit 1987 die Maersk-eigene Star Air betreibt.

Die CMA CGM Group hat anschließend auch die Logistik in ihr strategisches Joint Venture aufgenommen, indem sie Ceva Logistics, den Logistikzweig des Unternehmens, fusionierte. Im Jahr 2021 gründete CMA CGM ein Luftfrachtunternehmen, CMA CGM air Cargo, und plant, es in ein unabhängiges Luftfrachtunternehmen umzuwandeln.

CMA CGM air Cargo wurde jedoch bald ein Joint Venture mit Air France-KLM, was bedeutete, dass das französisch-niederländische Unternehmen tatsächlich CMA CGM air Cargo betrieb.

Die MSC Air Cargo von MSC hat derzeit ein Flugzeug in Betrieb genommen, und das Unternehmen hat die Aufladung kürzlich abgeschlossen, und drei weitere Flugzeuge werden die Flotte des Unternehmens im nächsten Jahr ergänzen. Die Flugzeuge von MSC Air Cargo werden von Atlas Air unterstützt.

„Diese drei Unternehmen sind sehr unterschiedlich und machen aus der Perspektive der Größenordnung sehr unterschiedliche Dinge“, sagte van de Wouw.

Er geht davon aus, dass Maersk und CMA CGM ähnliche Strategien haben, und stellt fest, dass die Skalierung für ihre Lebensfähigkeit entscheidend ist.

„Im Fall von Maersk ist es eine strategische Entscheidung, die einen Unterschied macht, sie haben eine Speditionsabteilung und sie haben mehr Airline-Erfahrung, auch durch Senator“, sagte van de Wouw.

Allerdings äußerte er auch die Besorgnis, dass der Betrieb eines Logistikunternehmens und eines Luftfrachtunternehmens unter einem Dach ebenfalls zu Problemen führen könnte, da die Aktivitäten grundlegend unterschiedlich seien.

Er prognostiziert, dass die Logistik zwar mit wenigen Vermögenswerten betrieben werden kann, die Luftfracht jedoch ressourcenintensiv ist, was für CMA CGM Probleme bedeuten könnte: „Asset-light-Unternehmen und vermögensintensive Unternehmen brauchen sehr unterschiedliche Denkweisen, und wenn die Marktpreise fallen, wird es sie geben Interessenkonflikte zwischen Fluggesellschaften und Spediteuren, die möglicherweise bessere Tarife von Drittfluggesellschaften erhalten können.“