")

Perspectivas para los tres principales tipos de barcos del mercado de transporte

Cuadro comparativo de tendencias CCFI 2021-2023

A corto plazo,lado de la demanda, las ventas minoristas de EE. UU. en diciembre de 2022 disminuyeron un 1,1% mensual, la mayor caída mensual en 2022; el PMI manufacturero global en diciembre de 2022 publicado por JP Morgan cayó a 48,6, del cual el índice de pedidos de exportación cayó a 46,1.Todo esto indica que la demanda a corto plazo sigue siendo débil. Por el lado de la oferta,Según las estadísticas de Clarksons, el promedio móvil de 7 días de la proporción de la capacidad de los portacontenedores en el puerto con respecto a la capacidad total es del 31,5 % el 26 de enero de 2023, que está cerca del nivel promedio del 31,6 % de 2016 a 2019; Los datos de Alphaliner muestran que, en respuesta a la demanda insuficiente, en las primeras siete semanas de 2023, las compañías de línea redujeron la capacidad en un 27 % en la ruta Asia-Europa.Transporte, Xeneta, la agencia editora de tarifas de fletes, afirmó que en vista de que las tarifas de fletes spot de algunas rutas ya se acercan o son inferiores a los costos operativos de las compañías navieras,El margen para que bajen las tarifas de flete al contado ha sido muy limitado.Sin embargo, teniendo en cuenta que después del Año Nuevo chino es la temporada baja tradicional para el transporte de mercancías,Se espera que las tarifas de flete continúen ajustándose. En cuanto a las diferentes rutas, los barcos pequeños y medianos que ingresaron a la línea principal cuando el mercado estaba alto en la etapa inicial regresaron uno tras otro, lo que resultó en una mayor presión a la baja sobre las tarifas de flete de las rutas en Asia; las tarifas de flete de las rutas transatlánticas, que todavía se encuentran en un nivel relativamente alto, también disminuirán, desplazándose gradualmente a otras rutas. El nivel de rentabilidad es cercano.

Según las predicciones de Alphaliner y Drewry, la tasa de crecimiento del rendimiento mundial de contenedores portuarios en 2023 será del 1,4 % y el 0,8 %, respectivamente, y la tasa de crecimiento de la capacidad de envío será del 8,2 % y el 1,9 %, respectivamente; distancia) fueron -2,2% y 1,4% respectivamente, y la tasa de crecimiento de la capacidad de transporte fue 6,7% y 6,4% respectivamente.Estimaciones de Drewry,La tarifa global promedio de flete de contenedores (incluidos los recargos por combustible) en 2023 será un 62 % más baja que en 2022, pero aún un 18 % más alta que en 2019.Se espera que el EBIT combinado de la industria global de transporte marítimo sea de mil millones de dólares estadounidenses en 2023, por debajo de los mil millones de dólares estadounidenses en 2022 pero superior a los 5 mil millones de dólares estadounidenses en 2019.

-Mercado Marítimo de Graneles Secos-

Cuadro comparativo de tendencias BDI 2021-2023

Según el último informe mensual de carga seca a granel de Clarkson,En 2023, la tasa de crecimiento del volumen de negocios mundial del transporte marítimo de carga seca a granel alcanzará el 2 %, la tasa de crecimiento del volumen del comercio marítimo será del 1,3 % y la tasa de crecimiento de la flota será del 1,8 %.

Por tipo de mercancía, en 2023mineral de hierroEl volumen del comercio marítimo fue de 1.483 millones de toneladas, con una tasa de crecimiento del 0,1%;carbónEl volumen del comercio marítimo fue de 1.250 millones de toneladas, con una tasa de crecimiento del 2,1%;alimentoEl volumen del comercio marítimo será de 531 millones de toneladas, con una tasa de crecimiento del 5,1%;Pequeña carga a granelEl volumen comercial fue de 2.054 millones de toneladas, con una tasa de crecimiento del 0,6%.

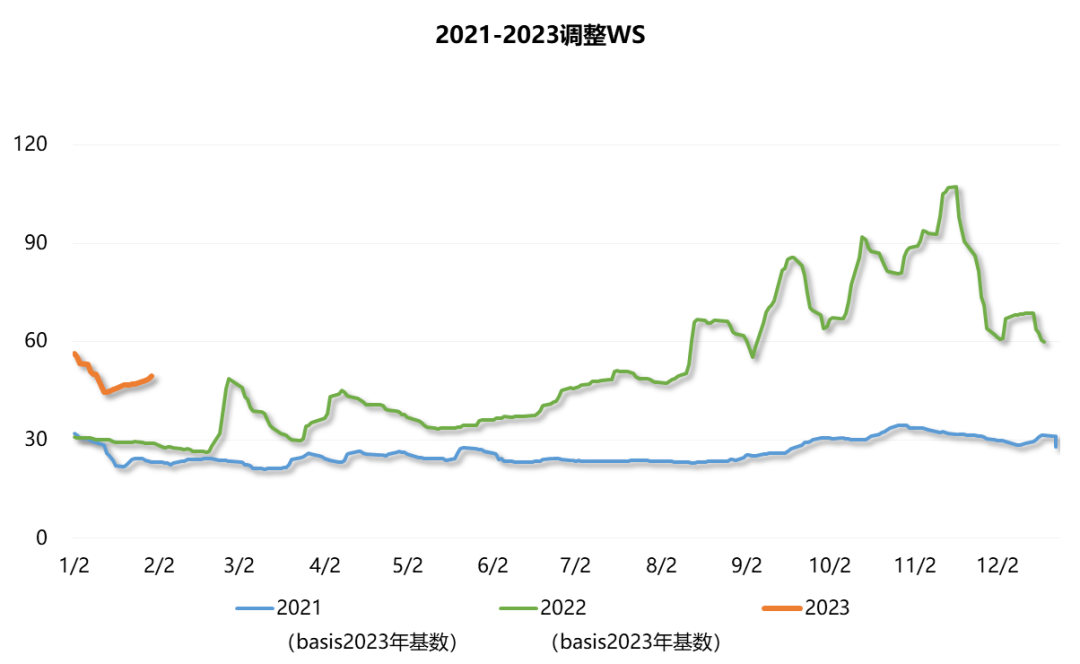

-Mercado de transporte de camiones cisterna-

2021-2023 Medio Oriente a China Tabla de comparación de tendencias WS de la ruta TD3C

A corto plazo,Las refinerías reanudan el trabajo a un ritmo más rápido después del Año Nuevo chino, Se espera que apoye la recuperación de la tarifa de flete al contado de los petroleros. A la larga, el mercado de petroleros mostrará una débil recuperación en 2023.

lado de la demandaAl mismo tiempo, el patrón de comercio regional de energía se profundiza aún más, las exportaciones de petróleo de Rusia se ven menos afectadas por la prohibición de la UE, y China e India se han convertido en la principal dirección de exportación. Al mismo tiempo, la importación de la UE de EE. UU. petróleo y gas natural Mayor dependencia.Las tres principales instituciones son optimistas sobre la tasa de crecimiento de la demanda mundial de petróleo en 2023Además de que la OPEP mantuvo su pronóstico de 2,22 millones de barriles por día el mes pasado, la AIE y la EIA elevaron sus pronósticos en 200.000 barriles por día y 50.000 barriles por día a 1,9 millones de barriles por día y 1,05 millones de barriles por día, respectivamente.

Por el lado de la oferta, el desmantelamiento de barcos viejos aún no se ha acelerado y la entrega de petroleros de crudo ha aumentado gradualmente. El mercado al contado seguirá estando bajo presión en el futuro.

Pronóstico de Clarkson, 2023tanque de petroleo crudoLa demanda aumentó un 6,5% y la oferta aumentó un 1,9%, de los cuales la demanda de VLCC aumentó un 7,8% y la oferta aumentó un 3%.camión cisterna de productosLa demanda aumentó un 9,3% y la oferta un 0,4%. Debido a la gran base de capacidad acumulada en la etapa inicial, aún lleva tiempo digerir.