2026")

Perspectives pour les trois principaux types de navires du marché du transport

Tableau comparatif des tendances CCFI 2021-2023

A court terme,côté de la demande, les ventes au détail aux États-Unis en décembre 2022 ont diminué de 1,1 % d'un mois sur l'autre, la plus forte baisse d'un mois sur l'autre en 2022 ; le PMI manufacturier mondial de décembre 2022 publié par JP Morgan est tombé à 48,6, dont l'indice des commandes à l'exportation est tombé à 46,1.Tout cela indique que la demande à court terme reste faible. Du côté de l'offre,Selon les statistiques de Clarksons, la moyenne mobile sur 7 jours de la proportion de la capacité des porte-conteneurs au port par rapport à la capacité totale est de 31,5 % au 26 janvier 2023, ce qui est proche du niveau moyen de 31,6 % de 2016 à 2019 ; Les données d'Alphaliner montrent qu'en réponse à une demande insuffisante au cours des sept premières semaines de 2023, les compagnies de ligne ont réduit leur capacité de 27 % sur la route Asie-Europe.Fret, Xeneta, l'agence de publication des tarifs de fret, a déclaré que compte tenu du fait que les tarifs de fret spot de certaines liaisons sont déjà proches ou inférieurs aux coûts d'exploitation des compagnies de ligne,La marge de baisse des taux de fret au comptant a été très limitée.Cependant, considérant qu'après le Nouvel An chinois est la traditionnelle hors-saison pour le fret,Les taux de fret devraient continuer à s'ajuster. En termes de routes différentes, les navires de petite et moyenne taille qui sont entrés sur la ligne principale lorsque le marché était élevé au début sont revenus les uns après les autres, ce qui a entraîné une pression à la baisse plus importante sur les taux de fret des routes en Asie ; les taux de fret des routes transatlantiques, qui sont encore à un niveau relativement élevé, vont également baisser, se déplaçant progressivement vers d'autres routes. Le niveau de rentabilité est proche.

Selon les prévisions d'Alphaliner et de Drewry, le taux de croissance du débit mondial de conteneurs portuaires en 2023 sera de 1,4 % et 0,8 % respectivement, et le taux de croissance de la capacité de transport sera de 8,2 % et 1,9 % respectivement ; distance) étaient de -2,2% et 1,4% respectivement, et le taux de croissance de la capacité de transport était de 6,7% et 6,4% respectivement.Estimations de Drewry,Le taux de fret mondial moyen des conteneurs (y compris les surcharges carburant) en 2023 sera inférieur de 62 % à celui de 2022, mais toujours supérieur de 18 % à celui de 2019. influencé par,L'EBIT combiné de l'industrie mondiale des lignes régulières devrait être de 0 milliard de dollars américains en 2023, contre 0 milliard de dollars américains en 2022, mais supérieur à 0,5 milliard de dollars américains en 2019.

-Marché du transport de vrac sec-

Tableau comparatif des tendances BDI 2021-2023

Selon le dernier rapport mensuel du vrac sec de Clarksons,En 2023, le taux de croissance du chiffre d'affaires mondial du transport de vrac sec atteindra 2 %, le taux de croissance du volume du commerce maritime sera de 1,3 % et le taux de croissance de la flotte sera de 1,8 %.

Par type de biens, en 2023minerai de ferLe volume du commerce maritime était de 1,483 milliard de tonnes, avec un taux de croissance de 0,1% ;charbonLe volume du trafic maritime a été de 1,25 milliard de tonnes, avec un taux de croissance de 2,1% ;nourritureLe volume du trafic maritime sera de 531 millions de tonnes, avec un taux de croissance de 5,1% ;Petite cargaison en vracLe volume des échanges était de 2,054 milliards de tonnes, avec un taux de croissance de 0,6%.

-Marché du transport par pétrolier-

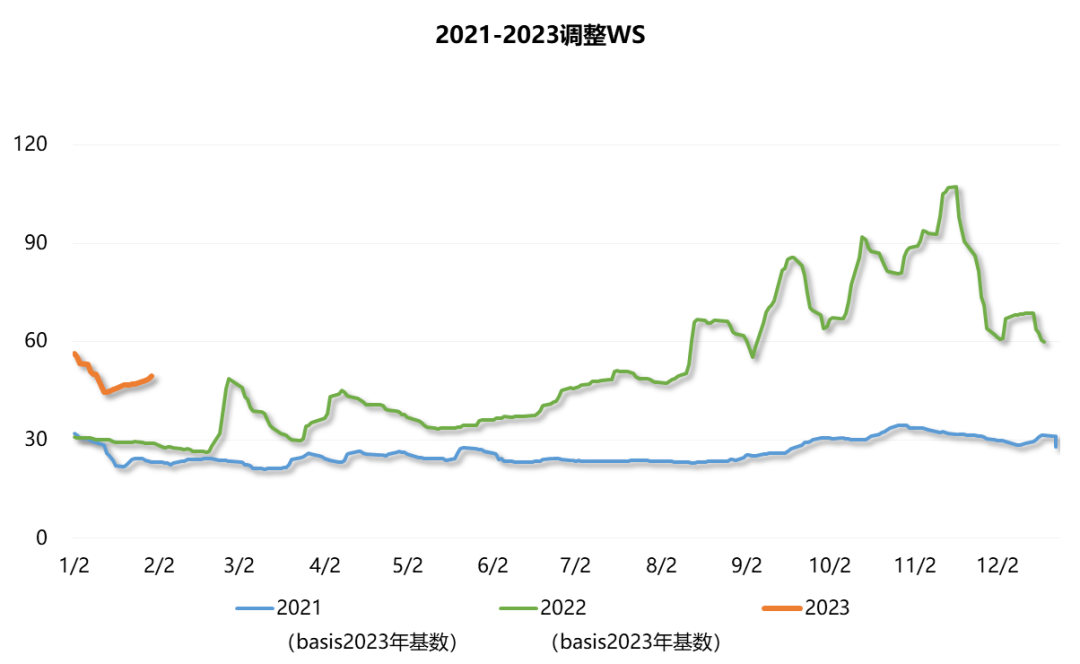

2021-2023 Moyen-Orient vers la Chine TD3C tableau de comparaison des tendances WS

A court terme,Les raffineries reprennent le travail à un rythme plus rapide après le Nouvel An chinois, Il devrait soutenir la reprise du taux de fret spot des pétroliers. À long terme, le marché des pétroliers affichera une faible reprise en 2023.

côté de la demandeDans le même temps, la structure du commerce régional de l'énergie s'est encore approfondie, les exportations de pétrole de la Russie sont moins affectées par l'interdiction de l'UE et la Chine et l'Inde sont devenues la principale destination des exportations. pétrole et gaz naturel Dépendance accrue.Les trois grandes institutions sont optimistes quant au taux de croissance de la demande mondiale de pétrole en 2023En plus du maintien par l'OPEP de ses prévisions de 2,22 millions de barils par jour le mois dernier, l'AIE et l'EIA ont relevé leurs prévisions de 200 000 barils par jour et 50 000 barils par jour à 1,9 million de barils par jour et 1,05 million de barils par jour, respectivement.

Du côté de l'offre, le démantèlement des vieux navires ne s'est pas encore accéléré et les livraisons de pétroliers ont progressivement augmenté. Le marché au comptant continuera d'être sous pression à l'avenir.

Prévisions Clarksons, 2023pétrolierLa demande a augmenté de 6,5 % et l'offre a augmenté de 1,9 %, dont la demande VLCC a augmenté de 7,8 % et l'offre a augmenté de 3 %.citerne de produitLa demande a augmenté de 9,3 % et l'offre de 0,4 %. En raison de la grande base de capacité accumulée au stade précoce, il faut encore du temps pour digérer.