Międzynarodowe Targi Logistyki i Łańcucha Dostaw")

Perspektywy rynku transportowego trzech głównych typów statków

Tabela porównawcza trendów CCFI na lata 2021-2023

W krótkim terminie,strona popytowa, sprzedaż detaliczna w USA w grudniu 2022 r. spadła o 1,1% miesiąc do miesiąca, co jest największym spadkiem miesiąc do miesiąca w 2022 r.; globalny PMI dla przemysłu w grudniu 2022 opublikowany przez JP Morgan spadł do 48,6, z czego indeks zamówień eksportowych spadł do 46,1.Wszystko to wskazuje, że popyt krótkoterminowy pozostaje słaby. Po stronie podażyWedług statystyk Clarksons, 7-dniowa średnia krocząca udziału ładowności kontenerowców w porcie do ładowności całkowitej wynosi 31,5% w dniu 26 stycznia 2023 r., czyli jest zbliżona do średniego poziomu 31,6% z lat 2016-2019; Z danych Alphaliner wynika, że w odpowiedzi na niewystarczający popyt, w pierwszych siedmiu tygodniach 2023 r. firmy liniowe ograniczyły przepustowość na trasie Azja-Europa o 27%.Fracht, agencja publikowania stawek frachtowych Xeneta stwierdziła, że w związku z faktem, że stawki frachtowe spot na niektórych trasach są już zbliżone lub niższe od kosztów operacyjnych przedsiębiorstw żeglugowych,Przestrzeń do spadku stawek frachtowych spot była bardzo ograniczona.Biorąc jednak pod uwagę, że po chińskim Nowym Roku jest tradycyjnie poza sezonem dla frachtu,Oczekuje się, że stawki frachtowe będą się nadal dostosowywać. Jeśli chodzi o różne trasy, małe i średnie statki, które weszły na główną linię, gdy rynek był wysoki na wczesnym etapie, powracały jeden po drugim, co spowodowało większą presję na obniżenie stawek frachtowych na trasach w Azji; stawki frachtowe tras transatlantyckich, które wciąż utrzymują się na relatywnie wysokim poziomie, również będą spadać, stopniowo przenosząc się na inne szlaki. Poziom rentowności jest zbliżony.

Zgodnie z przewidywaniami Alphaliner i Drewry, dynamika globalnych przeładunków kontenerowych w portach w 2023 roku wyniesie odpowiednio 1,4% i 0,8%, a dynamika zdolności przewozowych odpowiednio 8,2% i 1,9%; odległość) wyniosły odpowiednio -2,2% i 1,4%, a dynamika zdolności przewozowej odpowiednio 6,7% i 6,4%.szacunki Drewry'ego,Średnia globalna stawka frachtu kontenerowego (z uwzględnieniem dopłat paliwowych) w 2023 r. będzie o 62% niższa niż w 2022 r., ale nadal o 18% wyższa niż w 2019 r. pod wpływem m.in.Oczekuje się, że łączny EBIT globalnego przemysłu liniowego wyniesie miliardy USA w 2023 roku, co oznacza spadek z 0 miliardów w 2022 roku, ale wyższy niż 5 miliardów w 2019 roku.

-Rynek suchych przesyłek masowych-

Tabela porównawcza trendów BDI na lata 2021-2023

Zgodnie z najnowszym miesięcznym raportem firmy Clarkson dotyczącym suchych ładunków masowych,W 2023 r. tempo wzrostu światowych obrotów przewozów masowych suchych osiągnie 2%, tempo wzrostu wolumenu handlu morskiego wyniesie 1,3%, a tempo wzrostu floty wyniesie 1,8%.

Według rodzaju towarów w 2023 rRuda żelazaWolumen handlu morskiego wyniósł 1,483 mld ton, przy tempie wzrostu 0,1%;węgielWolumen handlu morskiego wyniósł 1,25 mld ton, przy tempie wzrostu 2,1%;żywnośćWolumen handlu morskiego wyniesie 531 mln ton, przy tempie wzrostu 5,1%;Mały ładunek masowyWolumen handlu wyniósł 2,054 mld ton, przy tempie wzrostu 0,6%.

-Rynek transportu cysternami-

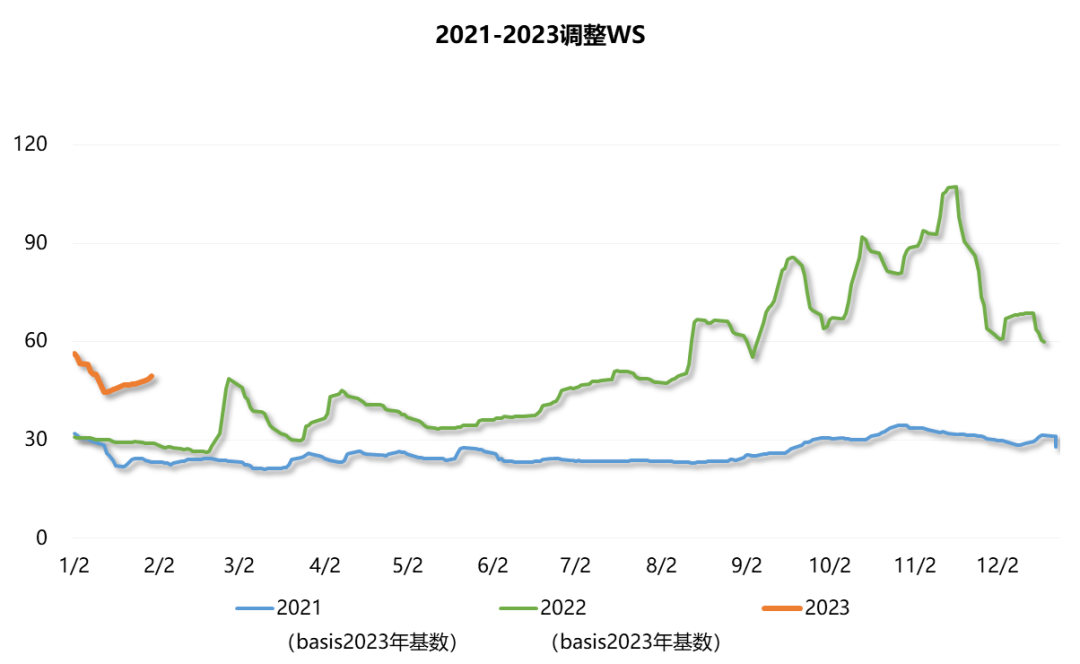

2021-2023 Wykres porównawczy trendów WS trasy TD3C z Bliskiego Wschodu do Chin

W krótkim terminie,Rafinerie wznawiają pracę w szybszym tempie po chińskim Nowym Roku, Oczekuje się, że przyczyni się do odbudowy spotowej stawki frachtowej tankowców. W dłuższej perspektywie rynek tankowców wykaże słabe ożywienie w 2023 r.

strona popytowaJednocześnie pogłębia się regionalny handel energią, eksport ropy z Rosji jest mniej dotknięty unijnym zakazem, a głównym kierunkiem eksportu stały się Chiny i Indie. Jednocześnie unijny import amerykańskiej ropa naftowa i gaz ziemny Zwiększona zależność.Trzy główne instytucje optymistycznie oceniają tempo wzrostu światowego popytu na ropę w 2023 rokuOprócz tego, że OPEC podtrzymał swoją prognozę 2,22 miliona baryłek dziennie w zeszłym miesiącu, IEA i EIA podniosły swoje prognozy o 200 000 baryłek dziennie i 50 000 baryłek dziennie, odpowiednio do 1,9 miliona baryłek dziennie i 1,05 miliona baryłek dziennie.

Po stronie podaży demontaż starych statków nie nabrał jeszcze przyspieszenia, a dostawy tankowców stopniowo wzrastały. W przyszłości rynek spot będzie nadal pod presją.

Prognoza Clarksona, 2023 rtankowiec z ropą naftowąPopyt wzrósł o 6,5%, a podaż o 1,9%, z czego VLCC popyt wzrósł o 7,8%, a podaż wzrosła o 3%.cysterna produktowaPopyt wzrósł o 9,3%, a podaż o 0,4%. Ze względu na dużą bazę skumulowanej pojemności we wczesnej fazie, jej strawienie wymaga jeszcze czasu.