国際物流・サプライチェーン博覧会、ブースC51")

三大船種の輸送市場の展望

2021-2023 CCFI トレンド比較チャート

短期的には、デマンドサイド、2022 年 12 月の米国の小売売上高は前月比 1.1% 減少し、2022 年の前月比で最大の減少となりました。 JPモルガンが発表した2022年12月の世界製造業PMIは48.6に低下し、そのうち輸出受注指数は46.1に低下した。これらはすべて、短期的な需要が依然として弱いことを示しています。供給側では、Clarksons の統計によると、2023 年 1 月 26 日の総容量に対する港のコンテナ船容量の割合の 7 日間の移動平均は 31.5% であり、2016 年から 2019 年までの平均レベルの 31.6% に近い値です。 Alphaliner のデータによると、不十分な需要に対応して、2023 年の最初の 7 週間で、定期船会社はアジア-ヨーロッパ ルートの容量を 27% 削減しました。貨物、運賃発行機関であるXenetaは、一部のルートのスポット運賃がすでに定期船会社の運営コストに近いか、それを下回っているという事実を考慮して、スポット運賃が下落する余地は非常に限られています。ただし、旧正月後は伝統的に貨物のオフシーズンであることを考えると、運賃は引き続き調整されると予想される.航路別にみると、序盤の相場高騰時に本線に参入した中小型船が相次いで戻ってきたことで、アジア航路の運賃値下げ圧力が強まりました。依然として比較的高水準にある大西洋横断ルートの運賃も低下し、徐々に他のルートに移行する。収益性のレベルは近いです。

Alphaliner と Drewry の予測によると、2023 年の世界の港湾コンテナ スループットの成長率はそれぞれ 1.4% と 0.8% になり、出荷能力の成長率はそれぞれ 8.2% と 1.9% になります。距離)はそれぞれ-2.2%と1.4%であり、輸送能力の伸び率はそれぞれ6.7%と6.4%でした。ドリューリーの見積もり、2023 年の世界の平均コンテナ運賃 (燃油サーチャージを含む) は、2022 年より 62% 低くなりますが、2019 年よりは 18% 高くなります。世界の定期船業界の合計 EBIT は、2022 年の 0 億米ドルから 2023 年には 10 億米ドルになると予想されますが、2019 年の 5 億米ドルを上回ると予想されます。

~ドライバルク船市場~

2021-2023 BDI トレンド比較表

Clarksons の最新のドライ バルク月次レポートによると、2023 年には、世界のドライバルク輸送売上高の成長率は 2% に達し、海上貿易量の成長率は 1.3% に達し、フリートの成長率は 1.8% に達するでしょう。

2023年商品種別鉄鉱石海上貿易量は14億8300万トンで、伸び率は0.1%です。石炭海上貿易量は12億5000万トンで、伸び率は2.1%です。食べ物海上貿易量は 5 億 3,100 万トンで、5.1% の成長率です。小口貨物貿易量は20億5400万トンで、伸び率は0.6%。

-タンカー輸送市場-

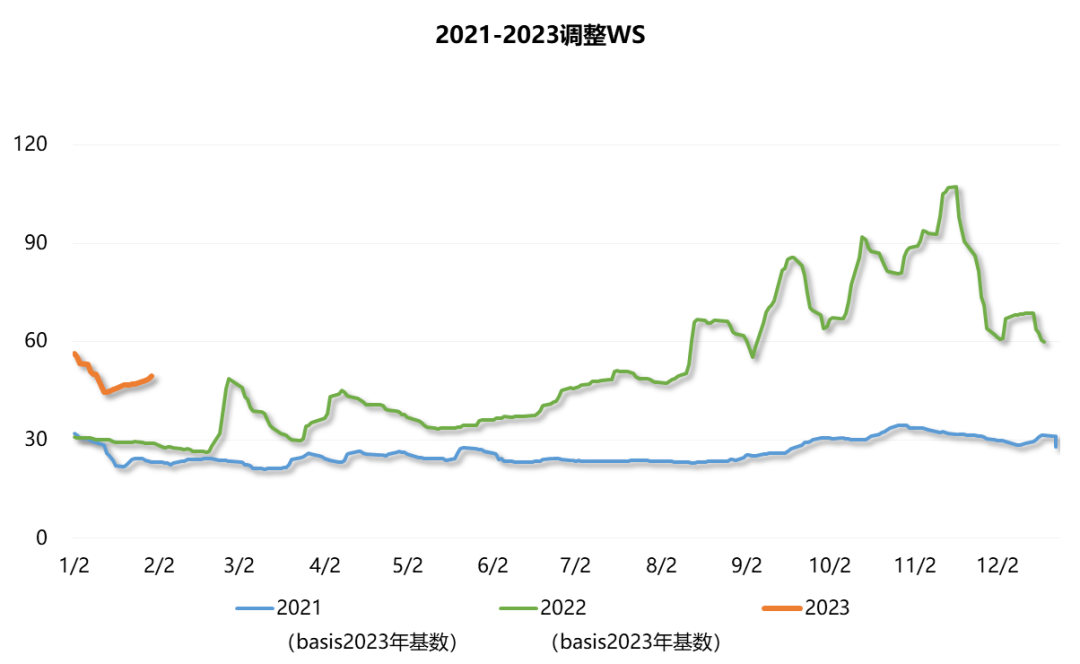

2021-2023 中東から中国への TD3C ルート WS トレンド比較チャート

短期的には、春節の後、製油所はより速いペースで作業を再開します、石油タンカーのスポット運賃の回復を後押しすることが期待されています。長期的には、タンカー市場は 2023 年に弱い回復を示すでしょう。

デマンドサイド同時に、地域のエネルギー貿易パターンはさらに深まり、ロシアの石油輸出は EU の禁輸の影響を受けにくくなり、中国とインドが主な輸出先となった。同時に、EU の米国の輸入は石油と天然ガスへの依存度が高まる。主要3機関は、2023年の世界の石油需要の成長率について楽観的ですOPECが先月、日量222万バレルの予測を維持したことに加え、IEAとEIAはそれぞれ、日量20万バレル、日量5万バレルずつ引き上げ、日量190万バレル、日量105万バレルとした。

供給面では、老朽船の解体はまだ加速しておらず、原油タンカーの引き渡しは徐々に増加している。スポット市場は、今後も引き続き圧力を受けます。

クラークソンズの予測、2023 年原油タンカー需要6.5%増、供給1.9%増、うちVLCCは需要7.8%増、供給3%増。プロダクトタンカー需要は 9.3% 増加し、供給は 0.4% 増加しました。初期段階で蓄積された容量のベースが大きいため、消化にはまだ時間がかかります。