, Международная выставка логистики и цепочек поставок")

Перспективы рынка трех основных типов морских перевозок

Сравнительная таблица тенденций CCFI за 2021-2023 гг.

В краткосрочной перспективе,сторона спроса, розничные продажи в США в декабре 2022 г. снизились на 1,1% по сравнению с предыдущим месяцем, что стало самым большим падением по сравнению с предыдущим месяцем в 2022 г.; глобальный производственный PMI в декабре 2022 года, опубликованный JP Morgan, упал до 48,6, из которых индекс экспортных заказов упал до 46,1.Все это указывает на то, что краткосрочный спрос остается слабым. Со стороны предложения,Согласно статистике Clarksons, 7-дневное скользящее среднее доли вместимости контейнеровозов в порту к общей вместимости составляет 31,5% на 26 января 2023 г., что близко к среднему уровню 31,6% с 2016 по 2019 г.; Данные Alphaliner показывают, что в ответ на недостаточный спрос за первые семь недель 2023 года линейные компании сократили пропускную способность на 27% на маршруте Азия-Европа.Груз, Xeneta, агентство, публикующее тарифы на фрахт, заявило, что ввиду того факта, что спотовые фрахтовые ставки на некоторых маршрутах уже близки или ниже операционных расходов линейных компаний,Возможности для снижения спотовых фрахтовых ставок очень ограничены.Однако, учитывая, что после китайского Нового года традиционное межсезонье для грузоперевозок,Ожидается, что фрахтовые ставки будут продолжать корректироваться. Что касается различных маршрутов, малые и средние суда, которые вышли на основную линию, когда рынок был высоким на ранней стадии, возвращались один за другим, что привело к более сильному понижательному давлению на фрахтовые ставки на маршрутах в Азии; фрахтовые ставки трансатлантических маршрутов, которые все еще находятся на относительно высоком уровне, также будут снижаться, постепенно переходя на другие маршруты. Уровень доходности близок.

По прогнозам Alphaliner и Drewry, темпы роста контейнерооборота мировых портов в 2023 году составят 1,4% и 0,8% соответственно, а темпы роста грузоподъемности - 8,2% и 1,9% соответственно; расстояние) составили -2,2% и 1,4% соответственно, а темпы роста провозной способности соответственно 6,7% и 6,4%.По оценкам Дрюри,Средняя мировая ставка контейнерного фрахта (включая топливный сбор) в 2023 г. будет на 62% ниже, чем в 2022 г., но все же на 18% выше, чем в 2019 г. под влиянием,Ожидается, что совокупный показатель EBIT мировой линейной индустрии составит миллиард долларов США в 2023 году по сравнению с 0 миллиардами долларов США в 2022 году, но превысит 5 миллиардов долларов США в 2019 году.

- Рынок сухогрузных перевозок-

Сравнительная таблица тенденций BDI на 2021-2023 гг.

Согласно последнему ежемесячному отчету Clarksons по сухим сыпучим материалам,В 2023 году темпы роста мирового грузооборота насыпных грузов достигнут 2%, темпы роста объема морских перевозок – 1,3%, а темпы роста флота – 1,8%.

По видам товаров, в 2023 г.ЖелезныйОбъем морских перевозок составил 1,483 млрд тонн с темпом роста 0,1%;угольОбъем морских перевозок составил 1,25 млрд тонн с темпом роста 2,1%;едаОбъем морских перевозок составит 531 млн тонн с темпом роста 5,1%;Мелкий навалочный грузОбъем торговли составил 2,054 млрд тонн с темпом роста 0,6%.

-Рынок танкерных перевозок-

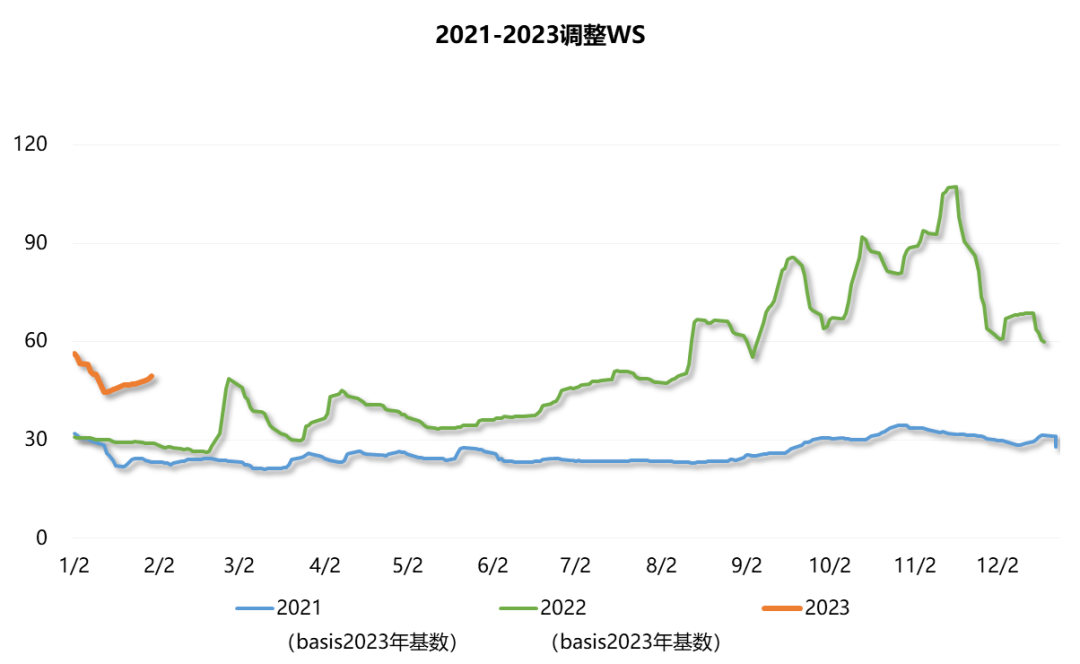

2021-2023 Ближний Восток в Китай TD3C маршрут WS сравнительная таблица тенденций

В краткосрочной перспективе,НПЗ возобновляют работу более быстрыми темпами после китайского Нового годаОжидается, что это поддержит восстановление спотовой фрахтовой ставки нефтяных танкеров. В долгосрочной перспективе рынок танкеров продемонстрирует слабое восстановление в 2023 году.

сторона спросаВ то же время региональная структура торговли энергоносителями еще больше углубляется, экспорт нефти из России меньше подвержен влиянию запрета ЕС, а основным направлением экспорта стали Китай и Индия. нефть и природный газ Рост зависимости.Три основных учреждения с оптимизмом смотрят на темпы роста мирового спроса на нефть в 2023 году.В дополнение к тому, что ОПЕК сохранила свой прогноз на уровне 2,22 млн баррелей в сутки в прошлом месяце, МЭА и EIA повысили свои прогнозы на 200 000 баррелей в сутки и 50 000 баррелей в сутки до 1,9 млн баррелей в сутки и 1,05 млн баррелей в сутки соответственно.

Что касается предложения, демонтаж старых судов еще не ускорился, а доставка танкеров для сырой нефти постепенно увеличилась. Спотовый рынок и в дальнейшем будет находиться под давлением.

Прогноз Кларксона, 2023 г.танкер для сырой нефтиСпрос увеличился на 6,5%, а предложение увеличилось на 1,9%, из них спрос на ВЛЦУ увеличился на 7,8%, а предложение увеличилось на 3%.танкер-продуктовозСпрос увеличился на 9,3%, а предложение увеличилось на 0,4%. Из-за большой базы накопленных мощностей на ранней стадии все еще требуется время на ее переваривание.