, Международная выставка логистики и цепочек поставок")

Коэффициент использования контейнеровозов продолжает снижаться, а цены на контейнеры и спотовые фрахтовые ставки могут продолжать падать!

Средняя цена контейнеров в августе упала более чем наполовину по сравнению с прошлым годом после недавнего восстановления торговли контейнерами в Китае, согласно анализу, опубликованному в четверг платформой онлайн-торговли и лизинга контейнеров Container xChange.

Кристиан Рулоффс, соучредитель и генеральный директор Container xChange, сказал: «Это пиковый сезон отгрузки, и отрасль ожидает массовый отток контейнеров из Китая для удовлетворения заказов из центров спроса. В этом году мы не увидели двух основных опор, которые были распространены в этот период в предыдущие годы. Тенденции – рост лизинговых сборов и цен на китайские контейнеры и падение индекса доступности контейнеров (CAx)».

Анализ, проведенный Container xChange, показывает, что индекс Shanghai CAx растет еженедельно и значительно превышает уровни, наблюдавшиеся в 2020 и 2019 годах (до пандемии). Это может означать больше контейнеров в Китае по более низким ценам, что облегчит грузоотправителям и экспедиторам планирование рейсов из Китая, сообщает Container xChange.

Также отмечается, что с июня по июль средняя стоимость аренды контейнеров в одну сторону из Китая в США снизилась на 17%. Кроме того, стоимость стандартных контейнеров, которые могут быть загружены, в августе упала вдвое по сравнению с тем же периодом, говорится в отчете.

«Поскольку цепочка поставок готовится к пиковому сезону (обычно с июля по сентябрь), снижение средних цен на контейнеры и арендных сборов предоставляет хорошую возможность для грузоотправителей и экспедиторов», — говорится в сообщении Container xChange. «Очевидно, что это радует грузоотправителей и экспедиторов, желающих получить контейнеры из Китая», — сказал Рулоффс.

На фоне снижения стоимости контейнеров аналитическая компания Sea-Intelligence, занимающаяся морскими данными, сообщает, что тенденция к падению спроса может быть компенсирована сокращением вливаний мощностей, особенно в связи с тем, что перегруженность портов вызывает значительные задержки судов, что, в свою очередь, приводит к отмене пропускной способности.

Алан Мерфи, исполнительный директор Sea-Intelligence, сказал: «Несмотря на увеличение спроса на 0,6% в годовом исчислении в июне, это не меняет того факта, что спрос имеет тенденцию к снижению с пикового сезона 2020 года».

Таким образом, Sea-Intelligence утверждает, что более актуальным вопросом является то, как рост спроса соответствует развернутой мощности.

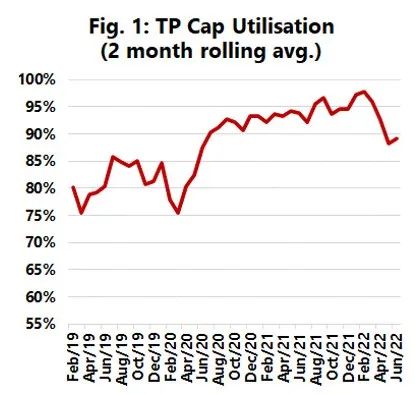

В отчете Sea-Intelligence говорится, что, глядя на развертывание мощностей на основных торговых путях между Востоком и Западом, можно увидеть, что рост пропускной способности увеличивается, в то время как рост спроса замедляется. заНа транстихоокеанском маршруте резкое снижение загрузки судов в мае продолжилось и в июне, при этом загрузка судов составила около 89%.

Компания Sea-Intelligence отмечает, что существует корреляция между использованием судов и спотовыми фрахтовыми ставками на транстихоокеанских маршрутах.

«По сути, как только транстихоокеанский маршрут достигнет 90-95-процентной загрузки судов, что означает, что все мощности будут полностью использованы, спотовые ставки значительно увеличатся», — сказал Мерфи. «Теперь мы наблюдаем два раза подряд. Коэффициент использования судов ниже 90% за месяц ясно, что рынок больше не в состоянии поддерживать чрезвычайно высокие спотовые фрахтовые ставки». В то же время Мерфи также сообщил, что аналогичная ситуация наблюдается на маршрутах Азия-Европа и трансатлантических маршрутах.

Вдобавок ко всему, средняя загрузка судов на основных торговых путях по-прежнему ниже порогового значения, которое привело к рекордному пиковому использованию судов за последние 18 месяцев, сказал Мерфи.

Он указывал: «ПоэтомуТенденция снижения спотовых фрахтовых ставок сохранится. "