Międzynarodowe Targi Logistyki i Łańcucha Dostaw")

Wskaźnik wykorzystania kontenerowców nadal spada, a ceny kontenerów i stawki frachtu spot mogą nadal spadać!

Średnia cena kontenerów w sierpniu spadła o ponad połowę w porównaniu z rokiem poprzednim, po niedawnym ożywieniu w handlu kontenerami w Chinach, wynika z analizy opublikowanej w czwartek przez platformę handlu kontenerami i leasingu kontenerowego Container xChange.

Christian Roeloffs, współzałożyciel i dyrektor generalny Container xChange, powiedział: „To szczyt sezonu wysyłki, a branża spodziewa się masowego odpływu kontenerów z Chin w celu zaspokojenia zamówień z centrów popytu. W tym roku nie widzieliśmy dwóch głównych filarów, które były wspólne w tym okresie w poprzednich latach. Trendy – rosnące opłaty za dzierżawę i ceny kontenerów chińskich oraz spadek wskaźnika dostępności kontenerów (CAx).”

Analiza przeprowadzona przez Container xChange podkreśla, że indeks Shanghai CAx rośnie co tydzień i jest znacznie powyżej poziomów obserwowanych w 2020 i 2019 roku (przed pandemią). Może to oznaczać więcej kontenerów w Chinach przy niższych cenach, co ułatwi spedytorom i spedytorom planowanie rejsów z Chin, powiedział Container xChange.

Podkreślono również, że od czerwca do lipca średnia cena w jedną stronę za odbiór kontenerów z Chin do Stanów Zjednoczonych spadła o 17%. Ponadto cena standardowych kontenerów, które można załadować, spadła o połowę w sierpniu w porównaniu z tym samym okresem, czytamy w raporcie.

„Ponieważ łańcuch dostaw przygotowuje się do szczytowego sezonu (zwykle od lipca do września), spadek średnich cen kontenerów i opłat za dzierżawę stanowi dobrą okazję dla załadowców i spedytorów” – powiedział Container xChange. „Oczywiście daje to Cheers spedytorom i spedytorom, którzy chcą wywieźć kontenery z Chin” – powiedział Roeloffs.

W kontekście spadających kosztów kontenerów firma Sea-Intelligence zajmująca się analizą danych morskich informuje, że trend spadku popytu może zostać zrekompensowany spadkiem zastrzyków przepustowości, zwłaszcza że zatłoczenie portów powoduje znaczne opóźnienia statków, co z kolei prowadzi do anulowania przepustowości.

Alan Murphy, dyrektor generalny Sea-Intelligence, powiedział: „Pomimo wzrostu popytu o 0,6% rok do roku w czerwcu, nie zmienia to faktu, że popyt wykazuje tendencję spadkową od szczytowego sezonu 2020”.

W związku z tym, argumentuje Sea-Intelligence, ważniejsze jest pytanie, w jaki sposób wzrost popytu odpowiada wdrożonej przepustowości.

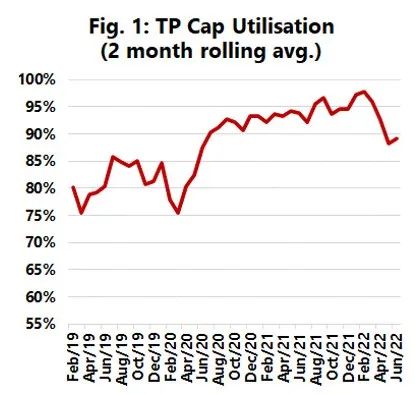

Raport Sea-Intelligence mówi, że patrząc na rozmieszczenie przepustowości na głównych szlakach handlowych między Wschodem a Zachodem, można zauważyć, że wzrost przepustowości rośnie w tym samym czasie, gdy wzrost popytu spada. dlaW przypadku trasy transpacyficznej gwałtowny spadek wykorzystania statków w maju utrzymał się również w czerwcu, przy wykorzystaniu statków na poziomie około 89%.

Sea-Intelligence zauważył, że istnieje korelacja między wykorzystaniem statków a stawkami frachtowymi na trasach transpacyficznych.

„Zasadniczo, gdy trasa transpacyficzna osiągnie 90 do 95 procent wykorzystania statku, co oznacza, że cała pojemność zostanie w pełni wykorzystana, wskaźniki spotowe znacznie wzrosną” – powiedział Murphy. „Teraz widzieliśmy dwa kolejne Przy wskaźnikach wykorzystania statków poniżej 90% w miesiącu, jasne jest, że rynek nie jest już w stanie utrzymać wyjątkowo wysokich stawek frachtowych na miejscu”. Jednocześnie Murphy powiedział również, że podobna sytuacja miała miejsce na trasach Azja-Europa i transatlantyckich.

Co więcej, średnie wykorzystanie statków na głównych szlakach handlowych nadal jest poniżej progu, który spowodował rekordowe wykorzystanie statków w ciągu ostatnich 18 miesięcy, powiedział Murphy.

Zwrócił uwagę: „DlategoTendencja do spadku stawek frachtowych spot będzie kontynuowana. "